Mientras la inflación cedió del umbral del 6% mensual al 5%, el BCRA decidió mantener inalterada la tasa de interés, relación que devolvió la rentabilidad real de los depósitos a plazo. Pero la volatilidad del billete también juega

Inmediatamente después de la publicación del dato de inflación, el pasado jueves 12, el Banco Cenral anunció que por el momento la tasa de política monetaria, y por lo tanto el piso mínimo para los depósitos a plazo fijo minoristas, se mantendrá inalterada en 75% de asa nominal anual, que se hace efectiva en el 107,35% anual.

En el comunicado oficial, el Directorio del Central explicó que esta decisión “contribuirá a la desaceleración gradual de la inflación en el mediano plazo, consolidando la estabilidad financiera y cambiaria”. Y añadió que “la calibración de las tasas de interés en terreno positivo en términos reales garantiza la protección del ahorro en pesos y contribuye a mantener ancladas las expectativas cambiarias favoreciendo el proceso de desinflación”.https://e.infogram.com/d8ae5f7d-58d0-4a3e-9a99-d558cc4220ff?parent_url=https%3A%2F%2Fwww.infobae.com%2Feconomia%2F2023%2F01%2F17%2Fplazos-fijos-versus-dolar-como-rinden-los-depositos-bancarios-en-comparacion-con-la-divisa-norteamericana%2F&src=embed#async_embed

Además de contribuir a frenar la inflación, al retener los pesos sobrantes de la economía dentro del sistema financiero, de manera que no se vuelquen a consumo o demanda del dólar libre, el sostenimiento de la tasa es el principal incentivo para los ahorristas, que en un marco de “cepo” cambiario apelan a los plazos fijos para defender el poder de compra de su dinero.

“Según nuestra visión, la decisión muestra prudencia y recaudos sobre la dinámica inflacionaria. Los datos de inflación de noviembre y diciembre podrían ser más transitorios que permanentes. Por eso, esta cautela del BCRA debería ser una buena noticia para el mercado”, señaló un informe de GMA Capital.

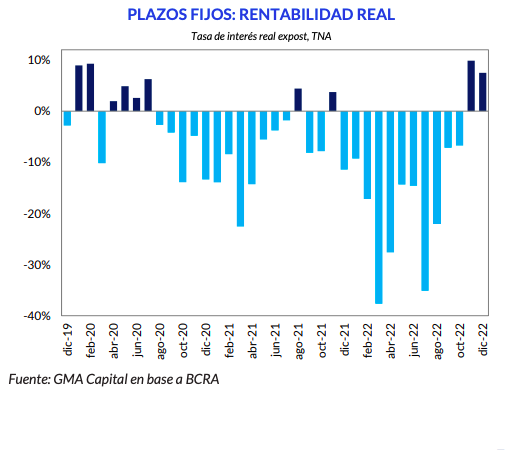

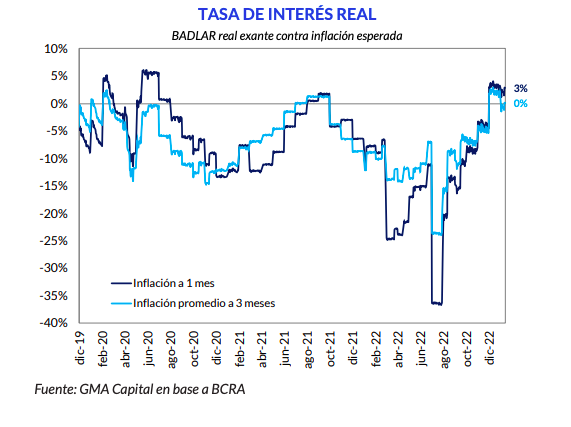

Con el dato de diciembre, la tasa real de los plazos fijos (BADLAR) fue 7,9% de tasa Nominal Anual (TNA). En noviembre había sido 9,9% TNA. “Así, fue el primer bimestre positivo desde junio-julio de 2020. En tanto, tomando en cuenta las expectativas, la BADLAR real es 3% positiva contra la inflación esperada a un mes y neutra con respecto a la variación del IPC promedio a tres meses”, subrayaron desde GMA Capital.

Si en enero el IPC del INDEC se sostiene en el umbral de 5% tal como ocurrió en diciembre, se trataría del tercer mes seguido con tasas reales positivas para los depositantes que apelan al plazo fijo para defender su ahorro.

“Con la tasa real en estos niveles, podríamos ver menores tensiones cambiarias de corto plazo porque el premio por quedarse en pesos es mayor. Sin embargo, la tasa no puede hacer el trabajo sola. La estabilidad demanda también que haya señales fiscales y de reservas más contundentes”, precisó el reporte elaborado por Nery Persichini y Santiago Franco.

La pulseada de los plazos fijos con el dólar

La carrera entre las dos inversiones preferidas por los ahorristas minoristas argentinos, el dólar y el depósito a plazo fijo, se mantuvo cabeza a cabeza durante casi todo el año pasado. En un 2022 en el que el Banco Central conducido por Miguel Pesce perdió la reticencia a subir las tasas de interés, acuerdo con el FMI mediante, las colocaciones en pesos arrojaron resultados mejores que el dólar libre durante varios tramos del año. Pero el billete, activo de refugio por excelencia de los argentinos, supo resistir.https://flo.uri.sh/visualisation/12290459/embed?auto=1A Flourish chart

Para ver qué fue lo que pasó en el último año, se puede hacer un ejercicio comparativo, donde dos ahorristas distintos que el 3 de enero de 2022, primer día hábil del año pasado, tomaron decisiones diferentes para ahorrar 100.000 pesos. Uno, colocó un plazo fijo tradicional a tasa regulada y, el otro, compró dólares en el mercado libre (se hizo, al precio de ese día de $206 por unidad, con USD 485,43 y los guardó).https://e.infogram.com/166e36f9-5006-4a63-a484-f1eeb565eda5?parent_url=https%3A%2F%2Fwww.infobae.com%2Feconomia%2F2023%2F01%2F17%2Fplazos-fijos-versus-dolar-como-rinden-los-depositos-bancarios-en-comparacion-con-la-divisa-norteamericana%2F&src=embed#async_embed

A $359 por unidad, la inversión inicial de $100.000 transformada en USD 485 pasó a valer el equivalente a 174.271,84 pesos. Mientras tanto, el ahorrista imaginario que optó por el plazo fijo sabe de antemano que el 2 de enero de 2023 le esperaron $169.662,21 en su cuenta bancaria. Un 2,7% menos de lo que rindió el dólar al menos hasta este miércoles. En ambos casos, por debajo de la inflación anual del 94,8% anual.https://e.infogram.com/8f58eb68-e105-413c-a5a7-5c4e34ef7cf5?parent_url=https%3A%2F%2Fwww.infobae.com%2Feconomia%2F2023%2F01%2F17%2Fplazos-fijos-versus-dolar-como-rinden-los-depositos-bancarios-en-comparacion-con-la-divisa-norteamericana%2F&src=embed#async_embed

En el 2023 esta situación parece cambiar. Por ahora es el dólar libre el que “pica en punta” como inversión si se toma en cuenta que el “blue” transita el tercer mes seguido con un incremento que supera holgadamente la inflación, para revertir en cierto modo el retraso experimentado durante el 2022.

Durante noviembre el dólar libre subió 8,3% y venció a la inflación de 4,9%; en diciembre ganó 10,2% frente a un IPC de 5,1%, mientras que el “blue” en enero avanza un 8,1 por ciento.